Kiến thức và Tin tức, Kiến thức về ESG, Uncategorised

Lịch sử phát triển của ESG: Hành trình hướng tới sự bền vững

Nội dung chính

Giới thiệu về ESG

ESG, viết tắt của Môi trường (Environmental), Xã hội (Social) và Quản trị (Governance), đã trở thành một tiêu chuẩn quan trọng trong quản lý doanh nghiệp hiện đại. Nó phản ánh nỗ lực của các công ty trong việc hoạt động có trách nhiệm với xã hội và môi trường, đồng thời tạo ra giá trị lâu dài cho các bên liên quan.

1. Khởi đầu từ những năm 1960

Khái niệm đầu tư có trách nhiệm xã hội (SRI) đã bắt đầu xuất hiện từ những năm 1960, khi các vấn đề về môi trường và quyền con người trở thành tâm điểm chú ý. SRI khuyến khích các nhà đầu tư xem xét tác động của khoản đầu tư của họ đến xã hội và môi trường, không chỉ tập trung vào lợi nhuận tài chính. Thời kỳ này chứng kiến sự ra đời của phong trào đầu tư có trách nhiệm xã hội, phản ánh ý thức mới mẻ về vai trò của doanh nghiệp trong xã hội.

2. Hội nghị Thượng đỉnh Trái Đất (1992): Khung ESG đầu tiên

Năm 1992, Hội nghị Thượng đỉnh Trái Đất diễn ra tại Rio de Janeiro đã tạo ra một bước ngoặt trong nhận thức toàn cầu về các vấn đề môi trường. Tại sự kiện này, 154 quốc gia đã ký Công ước khung của Liên Hợp Quốc về Biến đổi khí hậu, nhấn mạnh sự cần thiết phải phát triển các tiêu chuẩn và khung ESG để đánh giá ảnh hưởng của doanh nghiệp đến môi trường và xã hội.

Sự kiện này đã đặt nền móng cho những quy định và tiêu chuẩn đầu tiên liên quan đến ESG.

3. Các sự kiện và sáng kiến quan trọng

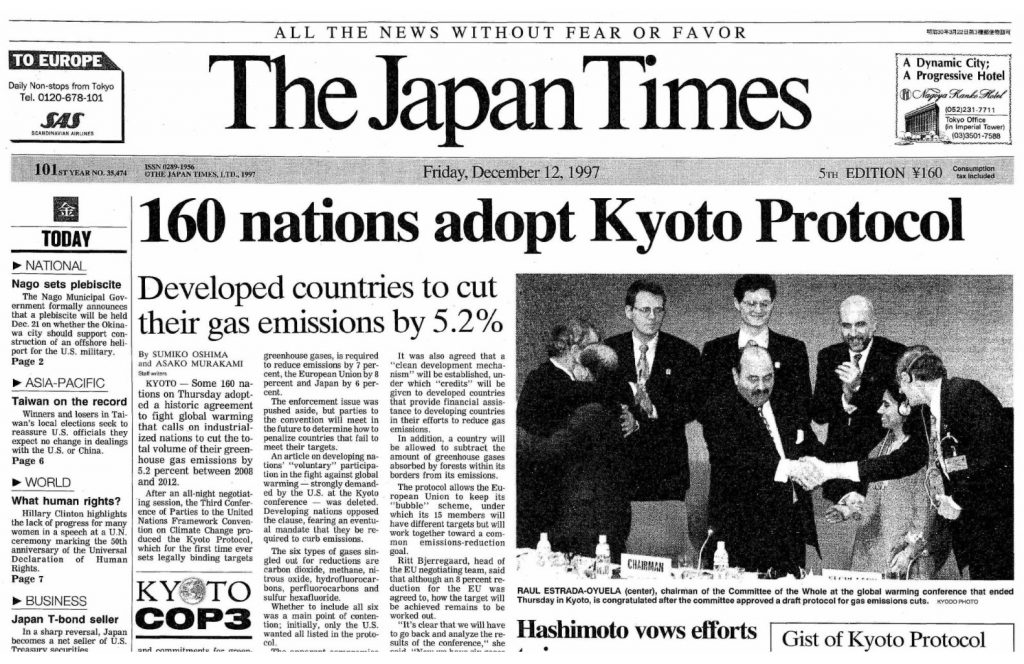

- Nghị định thư Kyoto (1997): Nghị định thể hiện cam kết giảm phát thải khí nhà kính, nghị định này không chỉ củng cố nỗ lực toàn cầu trong việc giảm thiểu biến đổi khí hậu mà còn thúc đẩy các doanh nghiệp phải áp dụng các tiêu chí ESG vào hoạt động của mình.

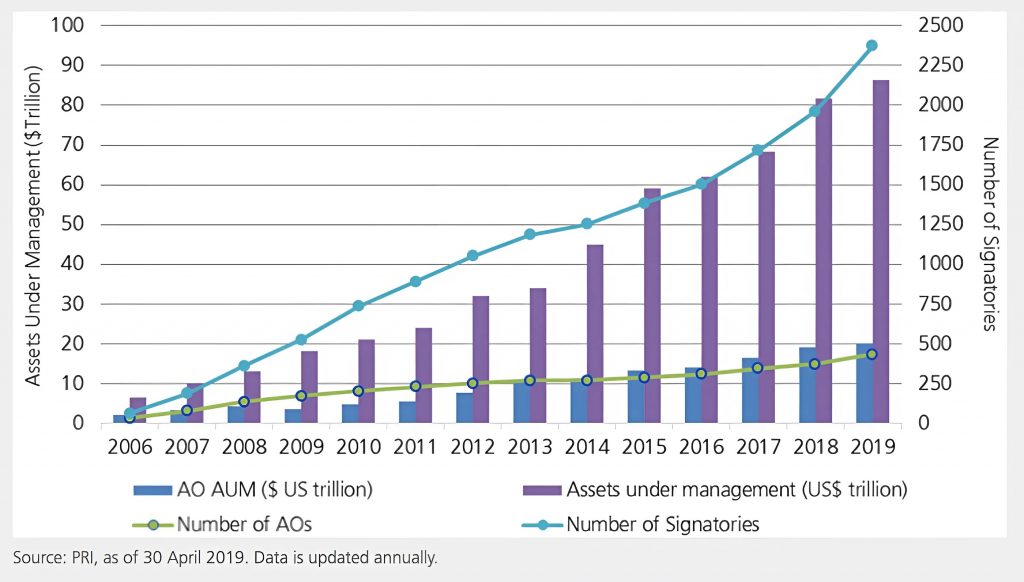

- Nguyên tắc đầu tư có trách nhiệm (PRI) (2006): Được phát động bởi Liên Hợp Quốc, PRI khuyến khích các nhà đầu tư tích hợp các yếu tố ESG vào quy trình ra quyết định của họ. Mục tiêu là thúc đẩy các khoản đầu tư bền vững và có trách nhiệm.

- Thảm họa tràn dầu BP (2010): Thảm họa này đã làm dấy lên một cuộc tranh luận gay gắt về trách nhiệm của doanh nghiệp trong việc thực hiện các tiêu chí ESG. Nó đã chỉ ra sự thiếu minh bạch và trách nhiệm của các doanh nghiệp trong việc bảo vệ môi trường và cộng đồng.

4. Sự gia tăng nhận thức về ESG (2015)

Năm 2015, Liên Hợp Quốc đã thiết lập các Mục tiêu Phát triển Bền vững (SDGs), với 17 mục tiêu cụ thể nhằm giải quyết các vấn đề như nghèo đói, bình đẳng giới và biến đổi khí hậu. Thỏa thuận Paris về khí hậu cũng được ký kết, thỏa thuận thể hiện cam kết giảm sự gia tăng nhiệt độ toàn cầu và khuyến khích các doanh nghiệp phát triển bền vững hơn.

5. Tác động của đại dịch COVID-19 (2020)

Khi đại dịch COVID-19 bùng phát vào năm 2020, các vấn đề về sức khỏe cộng đồng và quyền lợi của người lao động đã trở nên cấp thiết hơn bao giờ hết. Các công ty buộc phải xem xét lại trách nhiệm của mình đối với nhân viên, từ đó làm tăng sự chú ý đến các yếu tố ESG trong quản lý doanh nghiệp.

6. Định hình tương lai của ESG (2024)

Ngày nay, ESG không còn chỉ là một xu hướng mà đã trở thành một yếu tố thiết yếu trong quản trị doanh nghiệp. Các doanh nghiệp phải đảm bảo rằng họ thực hiện các tiêu chuẩn ESG một cách minh bạch và có trách nhiệm đối với các bên liên quan. Sự gia tăng nhận thức về ESG trong xã hội đã dẫn đến việc các nhà đầu tư ngày càng chú trọng đến trách nhiệm xã hội của doanh nghiệp khi đưa ra quyết định đầu tư.

Kết luận

Hành trình phát triển của ESG cho thấy một sự chuyển mình lớn trong cách mà doanh nghiệp nhìn nhận và thực hiện trách nhiệm xã hội của mình. Với các yếu tố ESG ngày càng được chú trọng, chúng ta có thể hy vọng rằng doanh nghiệp sẽ đóng góp tích cực vào sự phát triển bền vững của xã hội và môi trường trong tương lai.

Tham khảo: IQblend, The Corporate Governance Institute